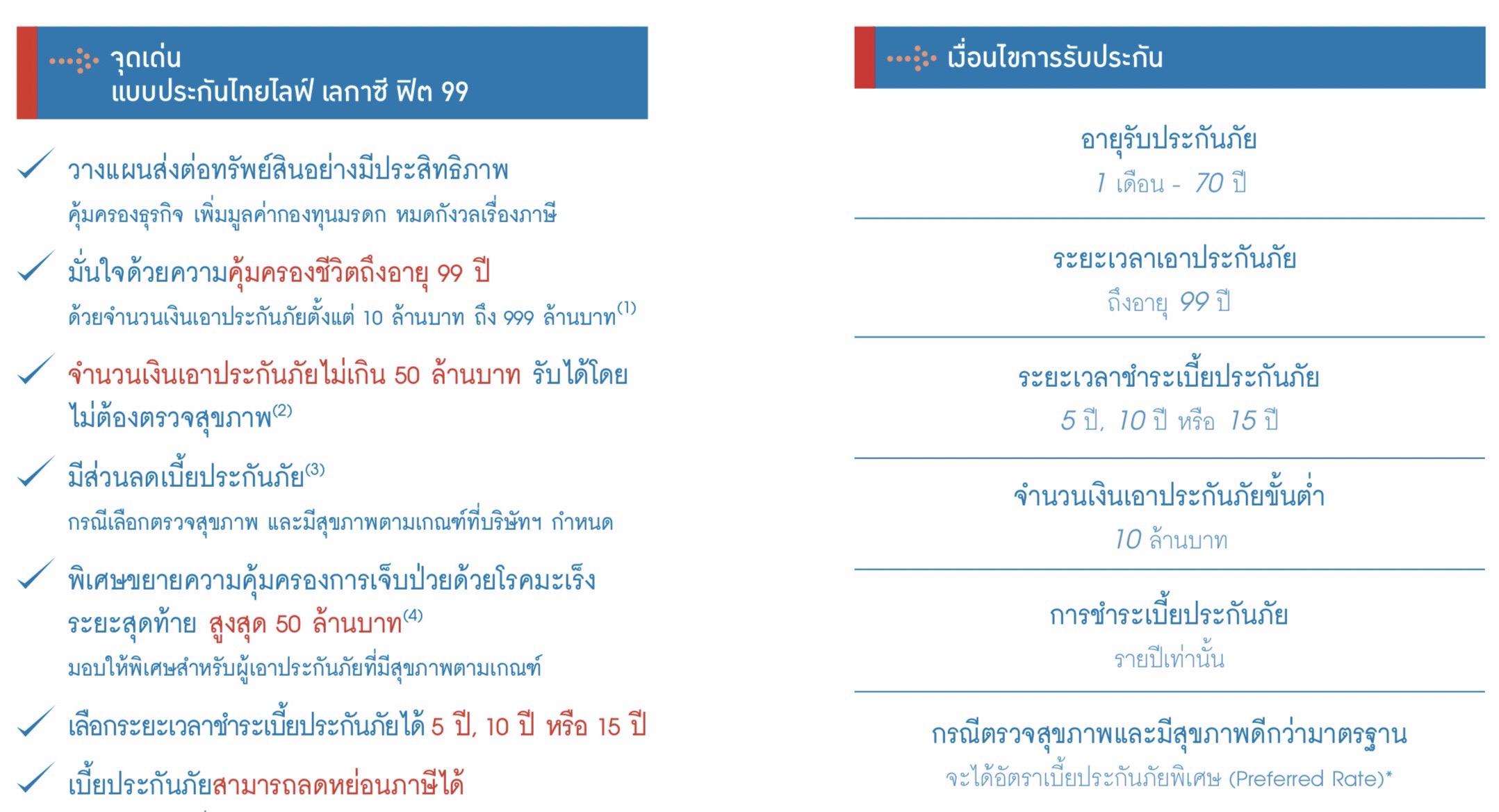

อย่างแรกเราไม่ควรคิดว่าการวางแผนจัดการมรดกเป็นเพียงการส่งต่อทรัพย์สินจากรุ่นสู่รุ่น แต่เป็นสิ่งสำคัญในการส่งต่อความมั่นคงและความสำเร็จให้แก่คนที่เรารักครับ และเคล็ดลับง่าย ๆ ที่เราอยากแนะนำและทุกคนสามารถนำมาใช้กันได้ นั่นก็คือการใช้กลยุทธ์การลงทุนมาวางแผนจัดการมรดก ซึ่งหมายถึง การวางแผนให้เร็ว เพราะการวางแผนไว้ล่วงหน้าจะทำให้เรามีเวลาเพียงพอในการคิดวางแผนได้อย่างรอบคอบและครอบคลุม และการกระจายความเสี่ยงให้มากที่สุด ซึ่งเหมือนกับแผนการลงทุนที่หลากหลายจะช่วยกระจายความเสี่ยงจากการลงทุนในทุกสภาวะตลาด การจัดการความมั่งคั่งหรือมรดกก็ควรมีการวางแผนไว้หลายรูปแบบให้รับกับสถานการณ์ทางการเงินในแต่ละช่วงเวลาด้วยเช่นกันค่ะ

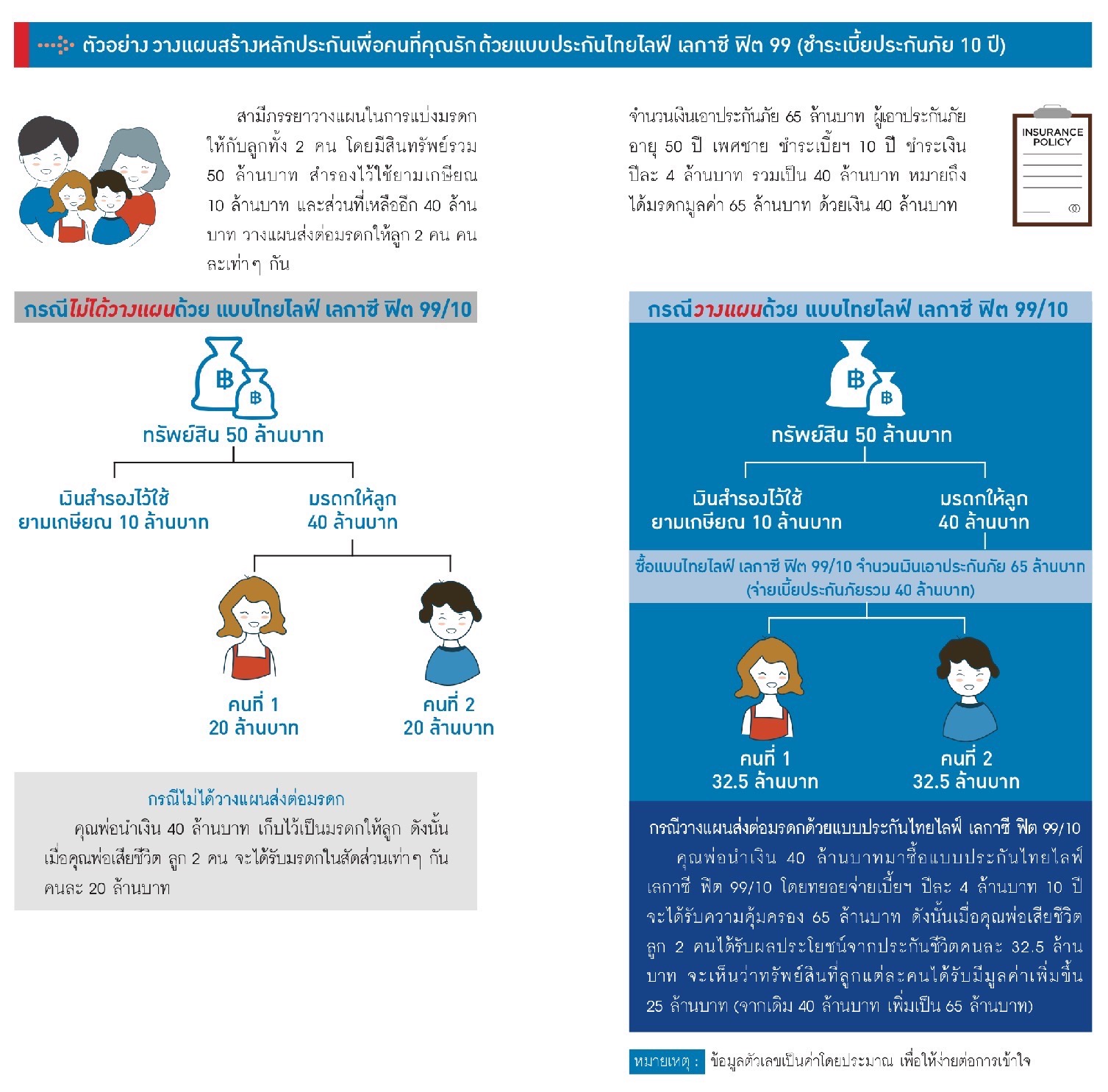

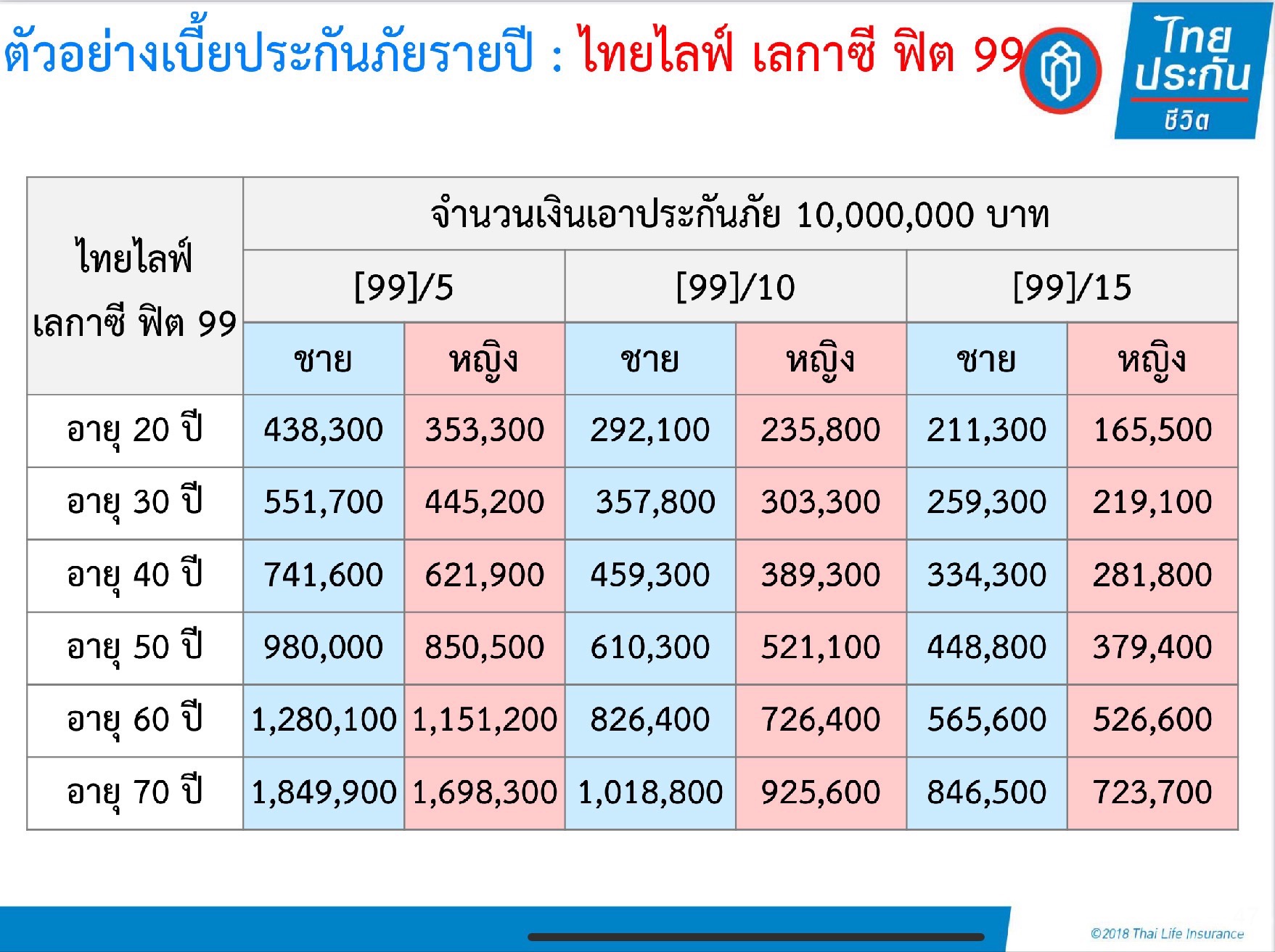

การวางแผนส่งต่อความมั่งคั่งเพื่อเป็นมรดกนั้น เราควรคำนึงเรื่องภาษีมรดกเสมอ คุณรู้หรือไม่ว่า กฎหมายกำหนดให้ผู้รับมรดกต้องเสียภาษีมรดกส่วนที่เกิน 100 ล้านบาท (หลังการหักหนี้สินที่ตกทอดมา) ในอัตรา 5% (หากผู้รับเป็น บิดา มารดา หรือลูกหลาน) หรืออัตรา 10% (หากผู้รับเป็นบุคคลอื่น) โดยยกเว้นการจัดเก็บภาษีมรดกแก่คู่สมรสตามกฎหมาย ดังนั้นการวางแผนส่งต่อมรดกอย่างรอบคอบ ช่วยให้เราสามารถส่งต่อทรัพย์มรดกที่สะสมมาทั้งชีวิตให้แก่ลูกหลานได้อย่างเต็มที่ และไม่ทิ้งภาระภาษีมรดกให้กับผู้รับมรดกคjt

หากคุณยังไม่แน่ใจว่าจะเลือกส่งต่อมรดกแบบไหนดี เราลองมาดูตัวอย่างการส่งต่อมรดกในรูปแบบต่าง ๆ เพื่อช่วยให้เข้าใจและเลือกรูปแบบที่เหมาะสมกับตัวเราได้ดีที่สุดกันครับ

เราสามารถทยอยให้ทรัพย์สินแก่ลูกในมูลค่าไม่เกิน 20 ล้านบาทต่อปี (ซึ่งเป็นจำนวนที่ได้รับยกเว้นภาษี) โดยค่อย ๆ ทยอยให้ไปจนเกิน 100 ล้านบาทก็ได้ แต่ถ้าเรามีทรัพย์สินมีมูลค่าสูงมากหน่อย ก็อาจจะใช้เวลานานหน่อยนะค่ะ

แล้วการทยอยให้ควรใช้กับทรัพย์สินแบบใด ? คำตอบก็คือ ควรเป็นทรัพย์สินที่แบ่งแยกเป็นหน่วยย่อย ๆ ได้ เช่น ที่ดิน โดยแบ่งที่ดินเป็นส่วน ๆ ในราคาไม่เกิน 20 ล้านบาท แล้วก็ทยอยโอนจนครบที่ดินแปลงนั้น ๆ คุณรู้มั้ยครับว่า ที่ดินมีแนวโน้มสูงขึ้นทุกปี หากคำนวณเป็นภาษีมรดกก็จะสูงขึ้นตามราคาที่เพิ่มขึ้นไปด้วย แต่ถ้าเราทยอยให้จะช่วยลดภาระภาษีได้ดีทีเดียว เพราะเสียแค่ค่าธรรมเนียมการโอน และค่าอากรแสตมป์ อย่างละ 0.5% ของราคาประเมินเท่านั้นครับ

นอกจากนี้เราสามารถทยอยให้กับทรัพย์สินอื่น ๆ เช่น หุ้นบริษัท หรือ รถยนต์ ได้เช่นกัน โดยเฉพาะรถยนต์วินเทจ ที่นอกจากช่วยเติมเต็มความสุขของเราในวันนี้แล้ว ยิ่งเมื่อเวลาผ่านไปก็มักจะมีมูลค่าสูงขึ้นเรื่อย ๆ จึงเป็นมรดกที่สามารถส่งต่อให้กับลูกได้ ดังนั้นการสะสมรถยนต์หลายคันไว้ในบ้านจึงไม่ใช่เรื่องแปลก ทั้งนี้ทั้งนั้นเราควรวางแผนส่งต่อทรัพย์สินประเภทนี้ให้ดีนะครับ ซึ่งวิธีการทยอยให้ก็ถือว่าเป็นวิธีที่เหมาะสมเพราะมีค่าธรรมเนียมการโอนไม่มากค่ะ

เป็นรูปแบบดั้งเดิมของการจัดการส่งต่อมรดกและความมั่งคั่งแก่ลูกที่ยังคงใช้ได้เสมอ เหมาะกับกรณีเรามีมรดกไม่เกิน 100 ล้านบาท หรือลูกแต่ละคนได้รับมรดกไม่เกิน 100 ล้านบาท การส่งต่อรูปแบบนี้เปิดโอกาสให้เราบริหารจัดการทรัพย์สินของตนเองได้อย่างเต็มที่ ทั้งการใช้เพื่อต่อยอดความมั่งคั่งและตอบสนองความสุขของตนเอง เช่น การซื้ออสังหาริมทรัพย์ในประเทศหรือต่างประเทศเพื่อพักผ่อนหย่อนใจ หรือการใช้เงินเพื่อกิจกรรมทางสังคม เป็นต้น แต่การทำพินัยกรรมอาจไม่สามารถการันตีมูลค่าทรัพย์สินที่จะส่งต่อไปยังลูกหลานเป็นตัวเลขที่แน่นอนได้ เพราะในบางสถานการณ์ มรดกที่เคยวางแผนไว้ว่าจะส่งต่อให้ลูกหลานอาจไม่ได้เป็นไปตามที่เราคาดหวัง เช่น หุ้นที่เราซื้อไว้อาจมีมูลค่าลดลง และธุรกิจที่คิดว่ากำลังไปได้สวยในปัจจุบัน อาจได้รับความนิยมน้อยลงในอนาคต หรือไม่ได้เติบโตมากนักในช่วงที่เศรษฐกิจตกต่ำ เป็นต้น

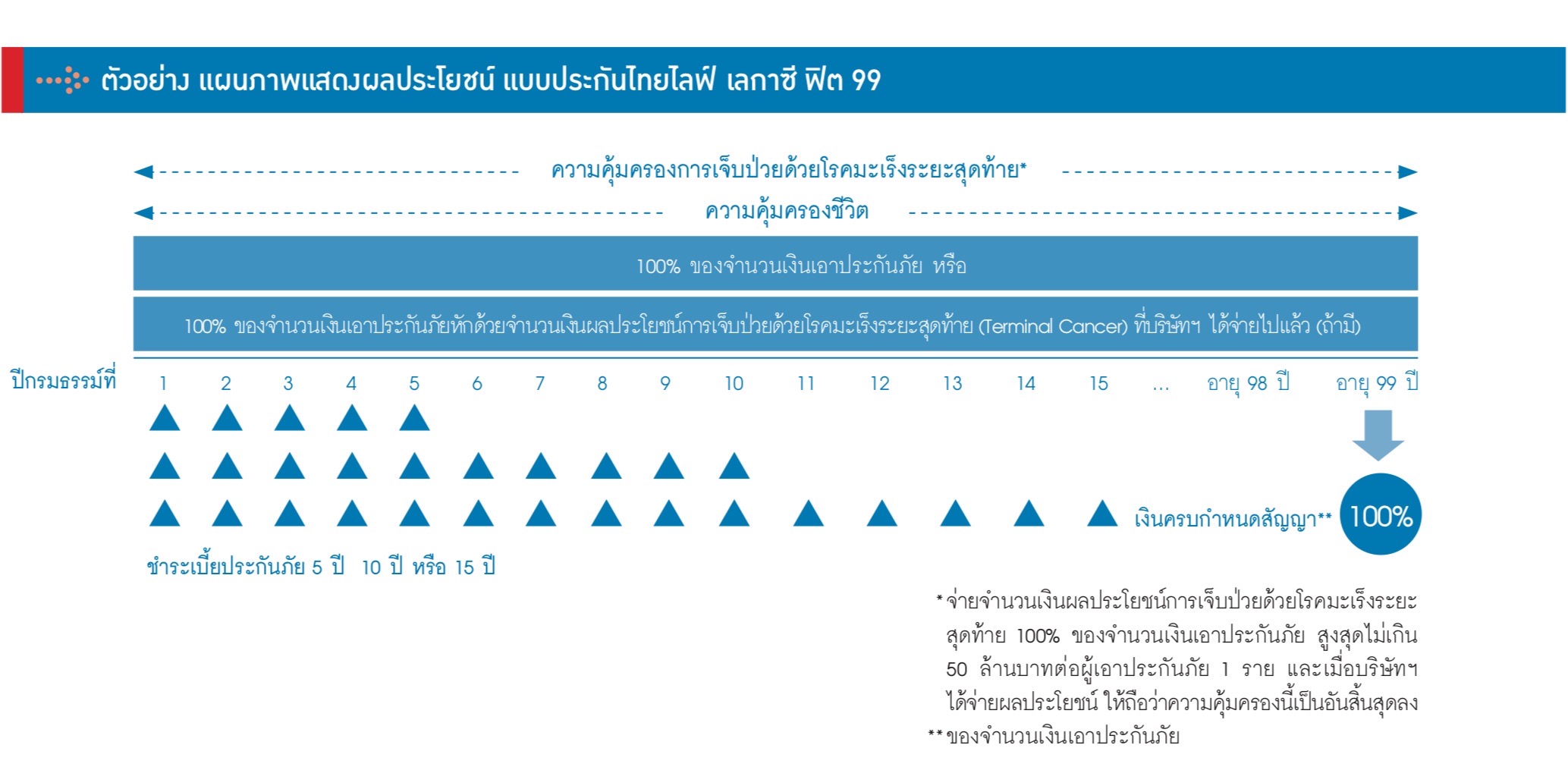

เคล็ดลับง่าย ๆ เพียงเรานำทรัพย์มรดกที่เกิน 100 ล้านบาทไปทำประกันชีวิตแบบตลอดชีพแก่ตนเองเพื่อคุ้มครองการเสียชีวิต ซึ่งลูกหลานก็จะได้รับผลตอบแทนเป็นเงินก้อนหลังจากที่เราจากไป โดยเงินก้อนที่ว่านี้เรียกว่าเงินสินไหมทดแทน และการส่งต่อมรดกรูปแบบนี้ไม่เกิดภาระภาษีมรดกไม่ว่าเงินสินไหมทดแทนจะสูงเพียงใดครับ ดังนั้นหากเรามีเงินสดส่วนเกินที่ไม่ได้ใช้เสริมสภาพคล่องทางธุรกิจหรือใช้ในการลงทุน เราควรแบ่งเงินส่วนนี้ไปทำประกันชีวิตให้กับตนเอง เพื่อช่วยสร้างหลักประกันของการส่งต่อทรัพย์มรดกแก่ลูกค่ะ

เราสามารถเลือกทำประกันชีวิตให้กับลูกในรูปแบบประกันออมทรัพย์ โดยเลือกแผนกรมธรรม์ที่ให้ผลตอบแทนในรูปเงินคืนของทุนประกันภัยในแต่ละปี โดยจ่ายเบี้ยประกันภัยในช่วงเวลาหนึ่ง แต่ได้รับผลตอบแทนตลอดชีพให้กับลูก ซึ่งวิธีนี้เป็นการวางแผนจัดการทรัพย์สินของเราให้ลูกในทุกช่วงวัย ตั้งแต่เกิด เข้าเรียน เริ่มทำงาน จนถึงตอนที่เค้าสร้างครอบครัวของเค้าเอง โดยผลตอบแทนที่แน่นอนของทุนประกันช่วยการันตีว่าลูกเราจะไม่พลาดสิ่งที่ดีที่สุด เช่น มีเงินก้อนเพื่อการศึกษาในต่างประเทศหรือเพื่อใช้ลงทุนธุรกิจ เป็นต้น

- ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัยทุกครั้ง

ที่มา : พ.ร.บ. ภาษีการรับมรดก พ.ศ. 2558

เราให้บริการปรึกษาเกี่ยวกับประกันชีวิตครบวงจร ช่วยคุณเปรียบเทียบและเลือกสรรแผนประกันที่ดีที่สุดจากบริษัทชั้นนำ อาทิ ไทยประกันชีวิต และเมืองไทยประกันชีวิต เรามุ่งมั่นที่จะให้บริการที่เป็นเลิศ เพื่อให้คุณได้รับความคุ้มครองที่ครอบคลุมทุกด้าน

คุ้มครองครอบคลุมแผนเดียวจบ

แผนเริ่มต้นค่ารักษาเหมาจ่าย 1 ล้าน - 5 ล้าน

เหมาจ่าย ราคาสบายกระเป๋า

คุ้มครองครอบคลุมแผนเดียวจบ

Comprehensive coverage

เก็บเงิน 34,000/ปี รับเงิน 10,000 /ปี ยาวตลอดชีวิต

เงินออม 3 in 1

แม่ทุกคนอยากให้ขวัญรับปริญญาลูก ฝากแค่ 14,xxx

เก็ทง่าย เพราะเราจ่ายเต็มแม็กซ์!

ตอบโจทย์ทุกความต้องการด้านสุขภาพ

มะเร็ง จ่ายแล้ว จ่ายอีก คุ้มครองการเจ็บป่วย ด้วยโรคมะเร็งทุกระยะ ไม่ว่าเป็นครั้งแรก หรือกลับมาเป็นซ้ำ

เลกาซี ฟิต เฟิร์ม 80/8 การันตรีผลตอบแทน 8% ทุกปี ถึงอายุ 80 ปี

อิสระ/5 เก็บเงิน 5 ปี การันตรีผลตอบแทนดี ลดหย่อนภาษีได้ 10/5 - 85/5

วางแผนเกษียณสุขประกันบำนาญ

ที่เลือกออกแบบได้เอง

ออมสั้น...จ่ายคืนไว...ได้คืนคุ้ม เพิ่มมูลค่าเงินออมอย่างคุ้มค่า การันตีเงินคืนทุกปี

คุ้มครอง คุ้มทรัพย์ คุ้มภาษี

ส่งต่อความมั่งคั่ง

ประกันชีวิตรูปแบบใหม่ ทางเลือกในการออมที่ใช

ดูแลด้วยความห่วงใย ในทุกภาวะของการเปลี่ยนแปลง

ออมอย่างเป็นระบบเพียง 15 ปี รองรับแผนการที่มีในอนาคต

วางแผนการออม...อย่างเป็นระบบ สร้างความมั่งคั่งให้กับตนเอง

ประกันแผนพิเศษ สำหรับผู้มีโรคประจำตัว

วางแผนอนาคต มั่นใจในวันนี้ ด้วยคุ้มธนกิจ 90/7

คุ้มครองโรคร้ายแรงมัลติเพย์คุ้มครองทุกระยะการเจ็บป่วย